Sanatoria - Scontrini fiscali

In questa nuova rubrica lo studio pone l’accento sulle notizie di maggior impatto per il contribuente. Dalle sanatorie in scadenza alle agevolazioni in uscita, l’obiettivo è quello di richiamare l’attenzione su argomenti importanti, degni di essere segnati in agenda.

Sanatorie - Scadenze

Ricordiamo che è in scadenza, il prossimo 31 ottobre, il pagamento della prima o unica rata prevista dal piano di dilazione trasmesso dall’Agenzia e collegato alla scelta adottata dal contribuente, al momento della presentazione della richiesta di adesione alla Rottamazione quater.

Sempre in tema di sanatorie appare importante segnalare che il D.L. n.131/2023 ex art. 4 ha introdotto la “sanatoria degli scontrini”, volta alla regolarizzazione delle violazioni commesse dal 1° gennaio 2022 al 30 giugno 2023 e legate alla mancata o insufficiente certificazione degli scontrini.

Il ravvedimento deve essere perfezionato entro la data del prossimo 15 dicembre ed evita l’applicazione della sanzione accessoria consistente nella sospensione dell’attività.

Oltre al ravvedimento per le sanzioni citate sarà necessario sanare le violazioni collegate:

- Omesso versamento delle imposte, IVA e redditi;

- Dichiarazioni infedeli;

Violazioni legate alle liquidazioni periodiche IVA.

L’importo da ridurre in ravvedimento operoso consiste in 1/7 se la violazione riguarda il 2022, 1/8 se è relativa al 2023.

ASSEGNAZIONE, CESSIONE AGEVOLATE

La norma di assoluto vantaggio risulta ulteriormente favorevole per effetto dello slittamento del termine per la sua conclusione, dal 30 settembre, originariamente previsto, al 30 novembre.

Come già precisato in precedenti informative si ricorda che possono accedere all’assegnazione agevolata/cessione agevolata:

- Le società in nome collettivo;

- In accomandita semplice;

- A responsabilità limitata;

- Per azioni e in accomandita per azioni.

Cioè coloro che posseggono beni immobili diversi da quelli di cui all’art. 43, comma 2, primo periodo, TUIR, quindi immobili diversi da quelli strumentali per destinazione, quali: gli immobili strumentali per natura, gli immobili-merce e gli immobili-patrimonio.

Tutti i soci, al momento dell’operazione agevolata, devono avere la qualifica di socio.

Per le assegnazioni e cessioni agevolate ai soci, le aliquote dell’imposta di registro dovute in modo proporzionale, sono ridotte alla metà, mentre nel caso in cui l’imposta di registro sia dovuta in maniera fissa, l’importo dovuto è pari a 200 euro.

Si rammenta che, al fine di evitare possibili contestazioni con l’amministrazione, il valore normale dell’immobile può essere determinato applicando alle rendite catastali alcuni moltiplicatori.

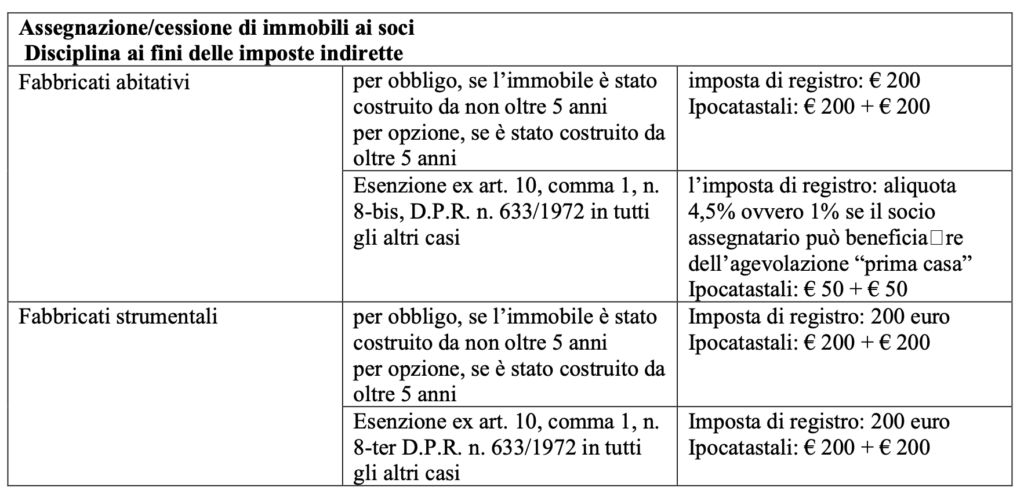

Di seguito una tabella riepilogativa delle imposte indirette applicabili alla disciplina:

Misure agevolative sono previste anche nel caso si tratti di terreni edificabili.

Fondamentale è la valutazione della singola casistica per poter proficuamente consigliare e supportare l’imprenditore.